“Una elevada carga tributaria… y los cambios frecuentes en las reglas del juego han erosionado la competitividad”.

Ramiro Costa es gerente general de la Bolsa de Cereales de Buenos Aires, donde coordina equipos especializados en economía y agroindustria, además de integrar los consejos de organizaciones como Argentrigo, Asagir, Maizar, Acsoja y el Consejo Agroindustrial Argentino. Costa es economista y cuenta con amplia experiencia en análisis económico y en el desarrollo de las cadenas agroindustriales.

Ramiro Costa, Bolsa de Cereales de Buenos Aires

AgriBrasilis – ¿Cómo evalúa usted el agro argentino?

Ramiro Costa – Evaluaría al agro argentino como uno de los pilares estratégicos y más competitivos de la economía nacional. Se trata de un sector con elevada productividad, fuerte incorporación tecnológica y una sólida inserción en los mercados internacionales, lo que lo convierte en un actor central en la generación de divisas, empleo y actividad económica a lo largo de toda la cadena de valor.

Argentina cuenta con extensas superficies de alta aptitud agrícola que permiten rendimientos competitivos a nivel global. A ello se suma un elevado nivel de adopción tecnológica: prácticas como la siembra directa, la biotecnología aplicada a semillas y la agricultura de precisión han permitido mejorar la eficiencia y sostener la productividad. El complejo agroindustrial, especialmente en soja y maíz, presenta además una integración eficiente entre producción, industrialización y exportación.

El sector opera, sin embargo, en un entorno macroeconómico desafiante. La volatilidad económica, la elevada presión impositiva —incluidos los derechos de exportación— y ciertas limitaciones en infraestructura logística condicionan su competitividad.

AgriBrasilis – ¿Cuáles son los principales obstáculos del sector?

Ramiro Costa – Los principales obstáculos del agro argentino no están vinculados a su capacidad productiva sino al entorno en el que desarrolla su actividad. El principal condicionante ha sido la inestabilidad macroeconómica: altos niveles de inflación, volatilidad cambiaria y dificultades de acceso al financiamiento afectan la planificación y encarecen el capital de trabajo, clave en una actividad intensiva en insumos.

A esto se han sumado durante extensos períodos de tiempo distorsiones impositivas y regulatorias. La elevada carga tributaria, incluidos los derechos de exportación, junto con la brecha cambiaria y los cambios frecuentes en las reglas de juego, erosionaron la competitividad y afectaron los márgenes del productor. También persisten limitaciones en la infraestructura logística lo cual generan sobrecostos que en muchas regiones afectan la competitividad del sistema productivo.

AgriBrasilis – ¿Existe riesgo de una mayor presión sobre los precios y los márgenes en Argentina?

Ramiro Costa – En términos de precios internacionales, Argentina es tomadora de precios, por lo que su evolución depende del ciclo global: la oferta de grandes productores como Estados Unidos y Brasil, la demanda importadora y las condiciones financieras internacionales. También las cuestiones vinculadas a la geopolítica tienen una creciente interrelación con el comercio y la formación de los precios de los commodities.

AgriBrasilis – ¿Qué factores explican el crecimiento del 25% de las exportaciones en la última campaña?

Ramiro Costa – El crecimiento exportador de la última campaña se explica principalmente por un récord de producción, con aportes destacados de trigo, girasol y soja. La mejora en las condiciones climáticas respecto de la campaña previa —marcada por la sequía— permitió una recuperación de los rendimientos y, en consecuencia, un mayor volumen exportable.

A nivel internacional, el contexto también resultó favorable. Una oferta más ajustada en algunos granos y una demanda dinámica de mercados como China y el Sudeste Asiático contribuyeron a sostener las exportaciones.

A esto se sumaron factores internos, como una mejora en el tipo de cambio efectivo para exportadores, reducciones en los derechos de exportación y mejoras vinculadas a desregulaciones que afectaban al sector.

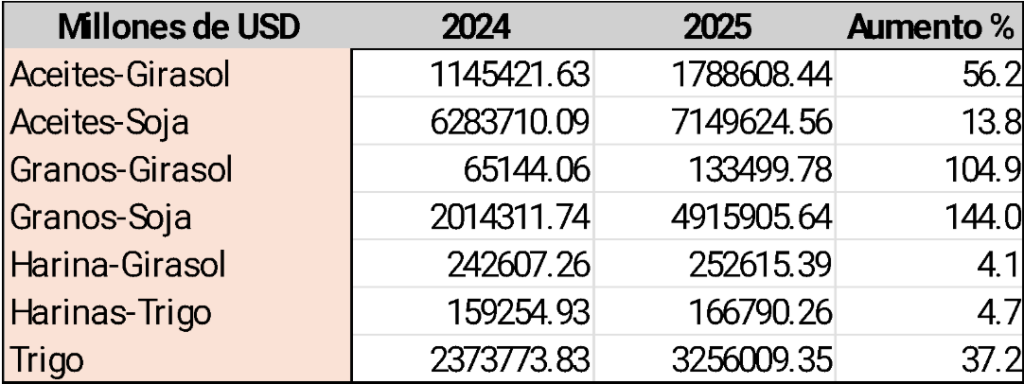

Exportaciones de aceites y granos de Argentina en 2024 y 2025 (en millones de dólares estadounidenses)

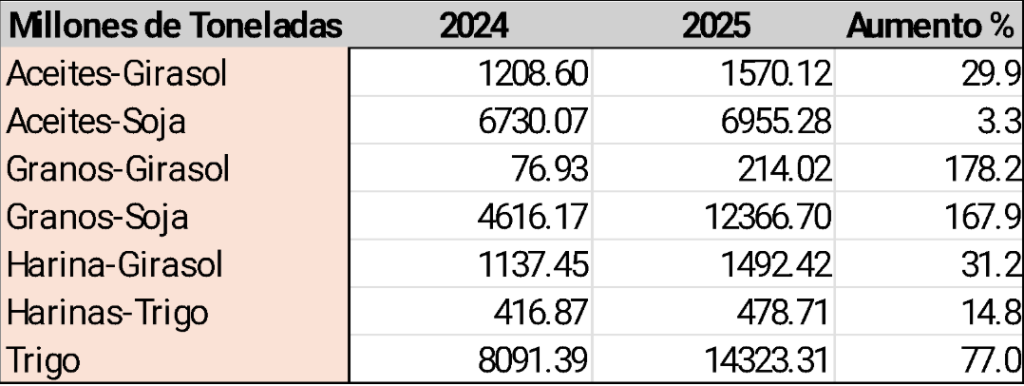

Exportaciones de aceites y granos de Argentina en 2024 y 2025 (en millones de toneladas)

AgriBrasilis – ¿Cuáles son las perspectivas de producción de granos para la próxima temporada?

Ramiro Costa – Las perspectivas de producción de granos para las próximas campañas se mantienen favorables. Para la campaña 2025/26, las estimaciones de la Bolsa de Cereales de Buenos Aires proyectan una producción total cercana a 142,5 millones de toneladas, con aportes destacados de maíz (57 Mt) y soja (48,5 Mt), junto con la contribución de cultivos como trigo y girasol.

AgriBrasilis – ¿Qué se espera del acuerdo Mercosur–Unión Europea?

Del acuerdo Mercosur–Unión Europea se espera que represente un punto de inflexión en la inserción internacional del bloque, particularmente para la cadena agroindustrial argentina. En un contexto global de mayor proteccionismo, el acuerdo abriría un acceso más previsible al mercado de la Unión Europea, uno de los mayores mercados del mundo.

Esto se lograría mediante la reducción de aranceles para la mayoría de los productos agroindustriales y la creación de cuotas para bienes estratégicos como carnes. De esta manera, el Mercosur podría competir en mejores condiciones en un mercado donde Argentina aún tiene baja participación.

Además, el acuerdo aportaría mayor previsibilidad normativa, contribuyendo a impulsar inversiones y mejorar la competitividad del bloque y su agroindustria.

VER MÁS: