“A elevada carga tributária… e as mudanças frequentes nas regras do jogo corroeram a competitividade”

Ramiro Costa é gerente-geral da Bolsa de Cereais de Buenos Aires, onde coordena equipes especializadas em economia e agroindústria, além de integrar conselhos de organizações como Argentrigo, Asagir, Maizar e Acsoja e Consejo Agroindustrial Argentino. Costa é economista e tem ampla experiência em análise econômica e no desenvolvimento das cadeias agroindustriais.

AgriBrasilis – Como o senhor avalia o agro argentino?

Ramiro Costa – Eu avaliaria o agro argentino como um dos pilares estratégicos e mais competitivos da economia nacional. Trata-se de um setor com elevada produtividade, forte incorporação tecnológica e sólida inserção nos mercados internacionais, o que o torna um ator central na geração de divisas, emprego e atividade econômica ao longo de toda a cadeia de valor.

A Argentina conta com extensas áreas de alta aptidão agrícola, que permitem rendimentos competitivos em nível global. Soma-se a isso um elevado nível de adoção tecnológica: práticas como o plantio direto, a biotecnologia aplicada a sementes e a agricultura de precisão têm permitido melhorar a eficiência e sustentar a produtividade. O complexo agroindustrial, especialmente em soja e milho, também apresenta uma integração eficiente entre produção, industrialização e exportação.

No entanto, o setor opera em um ambiente macroeconômico desafiador. A volatilidade econômica, a elevada carga tributária — incluindo os direitos de exportação — e certas limitações de infraestrutura logística condicionam sua competitividade.

AgriBrasilis – Quais são os principais obstáculos do setor?

Ramiro Costa – Os principais obstáculos do agro argentino não estão vinculados à sua capacidade produtiva, mas sim ao ambiente em que desenvolve sua atividade. O principal condicionante tem sido a instabilidade macroeconômica: altos níveis de inflação, volatilidade cambial e dificuldades de acesso ao financiamento afetam o planejamento e encarecem o capital de giro, que é fundamental em uma atividade intensiva em insumos.

A isso se somaram, durante longos períodos, distorções tributárias e regulatórias. A elevada carga tributária, incluindo os direitos de exportação, juntamente com a defasagem cambial e as mudanças frequentes nas regras do jogo, corroeram a competitividade e afetaram as margens do produtor. Também persistem limitações na infraestrutura logística, o que gera custos adicionais que, em muitas regiões, afetam a competitividade do sistema produtivo.

AgriBrasilis – Existe risco de uma maior pressão sobre os preços e as margens na Argentina?

Ramiro Costa – Em termos de preços internacionais, a Argentina é tomadora de preços, de modo que sua evolução depende do ciclo global: a oferta de grandes produtores como Estados Unidos e Brasil, a demanda importadora e as condições financeiras internacionais. Também as questões vinculadas à geopolítica têm uma inter-relação crescente com o comércio e com a formação dos preços das commodities.

AgriBrasilis – Que fatores explicam o crescimento de 25% das exportações na última safra?

Ramiro Costa – O crescimento das exportações na última safra se explica principalmente por um recorde de produção, com destaque para trigo, girassol e soja. A melhora das condições climáticas em relação à safra anterior — marcada pela seca — permitiu uma recuperação dos rendimentos e, consequentemente, um maior volume exportável.

No plano internacional, o contexto também foi favorável. Uma oferta mais ajustada em alguns grãos e uma demanda dinâmica de mercados como China e Sudeste Asiático contribuíram para sustentar as exportações.

A isso se somaram fatores internos, como uma melhora no câmbio efetivo para os exportadores, reduções nos direitos de exportação e avanços ligados a desregulamentações que afetavam o setor.

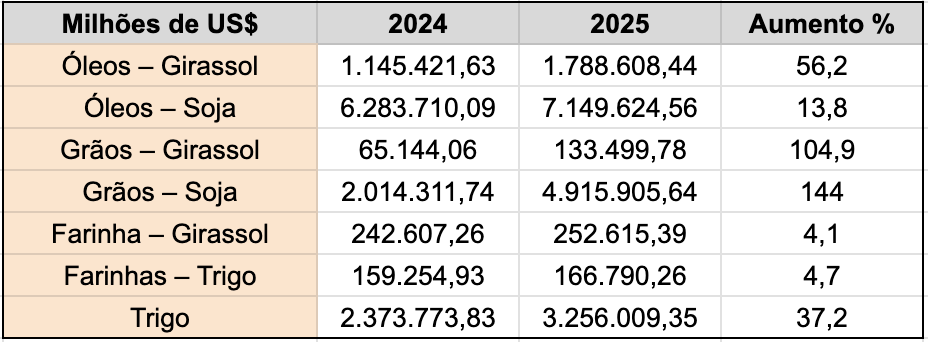

Exportação de óleos e grãos na Argentina em 2024 e 2025 (em milhões de US$).

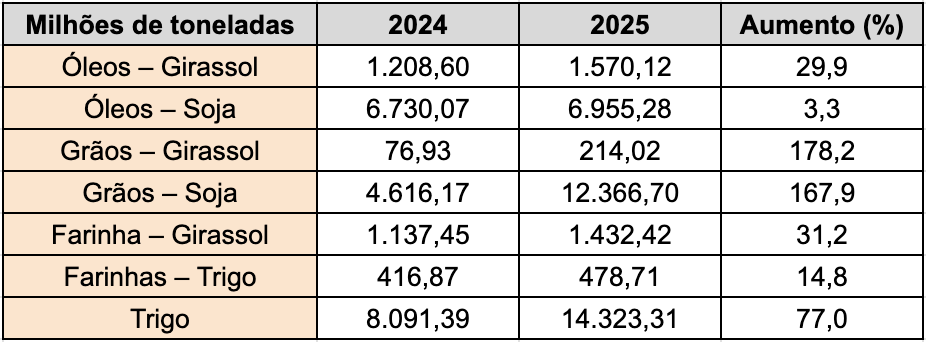

Exportação de óleos e grãos na Argentina em 2024 e 2025 (em milhões de toneladas).

AgriBrasilis – Quais são as perspectivas para a produção de grãos na próxima temporada?

Ramiro Costa – As perspectivas para a produção de grãos nas próximas safras permanecem favoráveis. Para a safra 2025/26, as estimativas da Bolsa de Cereais de Buenos Aires projetam uma produção total próxima de 142,5 milhões de toneladas, com destaque para o milho (57 Mt) e a soja (48,5 Mt), além da contribuição de culturas como trigo e girassol.

AgriBrasilis – O que se espera do acordo Mercosul-União Europeia?

Ramiro Costa – Espera-se que o acordo Mercosul-União Europeia represente um ponto de inflexão na inserção internacional do bloco, particularmente para a cadeia agroindustrial argentina. Em um contexto global de maior protecionismo, o acordo abriria um acesso mais previsível ao mercado da União Europeia, um dos maiores mercados do mundo.

Isso ocorreria por meio da redução de tarifas para a maioria dos produtos agroindustriais e da criação de cotas para bens estratégicos, como carnes. Dessa forma, o Mercosul poderia competir em melhores condições em um mercado no qual a Argentina ainda tem baixa participação.

Além disso, o acordo traria maior previsibilidade normativa, contribuindo para impulsionar investimentos e melhorar a competitividade do bloco e de sua agroindústria.

Leia mais:

Exigências ambientais, barreiras comerciais e os riscos para o agro brasileiro